亞律智權雙月刊 Jun 10, 2016

第三方支付契約及相關問題

文 / 姜林青吟 律師

截至2015年年中為止,已開發市場中有三分之一的受訪者,每周會使用智慧 型手機瀏覽購物網站或App,但繁瑣的安全設定和付款交易細節,最後僅9%的人 實際購物。為增加消費力,台灣網路或行動購物可選擇的支付工具繁多。 行動商務時代,改變的特徵之一,是第三方支付穿越虛實。所謂第三方支付,就 是除了出賣人和買受人以外的人代收代付,這類的業者需要有足夠的資本額和認 證的資訊安全系統,否則消費者透過第三方支付時,因為需要提供真實身分讓業 者建立會員認證機制,比一般出賣人得到更多消費者資訊,會有個人資料保護的 問題發生,又因為消費者把金額先交給第三方支付業者手上,如果第三方業者沒 有足夠的資本額,消費者如何產生信賴。

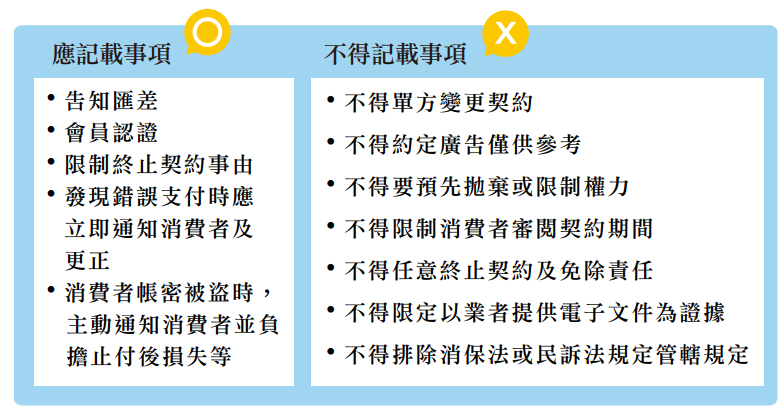

行政院消保處公告「第三方支付服務定型化契約應記載及不得記載事項」, 整理如下:

結語

目前行動支付模式愈來愈發達,與第三方支付並駕齊驅將指日可待,亦即 使用手機購物、APP進行遠端支付、或手機當作電子錢包在商家的POS機前進行 近端支付等,上述支付方式,都是把實體信用卡數位化轉移到手機,因此卡片 可能會被複製或被盜用,而有刑事責任;至於Apple Pay改以代碼化(tokenization)的模式,把卡片轉化成代碼,再利用刷卡機或Apple Pay代碼服務, 就可以直接在店家消費,但Apple Pay的TSP業者多設在境外的情況下,造成消 費者損害時,該如何求償以及行政機關如何課稅,將考驗立法者及行政機關的智慧。

2016-6月亞律智權雙月刊(3).pdf

點我下載